はじめに:人生最大の買い物を「最高の投資」にするために

「第3回-注文住宅の始め方-」の記事で信頼できるパートナー選びについて解説しました。今回の記事では、最も現実的で、多くの方が不安を抱える「予算計画」を解説します。

- 結局、私たちの家は総額でいくらかかるんだろう?

- 今の年収で、無理なく返せる住宅ローンはいくらまで?

- 土地と建物の他に、見えない費用がたくさんあるって本当?

理想の住まいへの期待が膨らむ一方で、お金に関する疑問や不安は尽きないものです。しかし、ご安心ください。正しい知識を持って、ひとつずつ手順を踏んでいけば、注文住宅の資金計画は決して怖いものではありません。

この記事では、横浜・東京エリアで注文住宅を建てる際のリアルな費用相場から、年収別の無理のない予算シミュレーション、そして複雑な住宅ローンの仕組みまで、資金計画の知識を、公的なデータを交えながら分かりやすく解説します。

この記事を読み終える頃には、あなたは漠然としたお金の不安から解放され、ご家族の未来を見据えた、賢い予算計画を立てるための一歩を踏み出しているはずです。

【全体像】注文住宅の費用は「3つのパーツ」でできている

注文住宅にかかる総費用は、大きく分けて以下の3つの要素で構成されることを理解しましょう。

総費用 = ① 建物本体工事費 + ② 付帯工事費 + ③ 諸費用

このうち、広告などで目にする「坪単価」が指しているのは、ほとんどの場合「① 建物本体工事費」です。全体の予算を見誤らないためには、②と③の存在を最初からしっかりと認識しておくことが極めて重要です。

横浜・東京エリアのリアルな費用相場は?

では、実際にこのエリアで注文住宅を建てた人は、どれくらいの費用をかけているのでしょうか。住宅金融支援機構が発表している2024年度の信頼できるデータを見てみましょう。

【首都圏(東京都・神奈川県・埼玉県・千葉県)の平均データ】

- 注文住宅(土地なし)の建設費:4,252.7万円

- 土地付き注文住宅の建設費+土地取得費:5,790.6万円

(内訳…建設費:3,505.6万円 / 土地取得費:2,285万円)

出典:住宅金融支援機構「2024年度 フラット35利用者調査 土地付注文住宅融資利用者の主要指標」

もちろん、これはあくまで過去の一時点における平均値です。実際の費用は、建設時期の市況、土地の形状や法規制、採用する建材や設備のグレードなど、個別の条件によって大きく変動します。この数値は参考程度に留め、ご自身の計画における費用は、必ず建築会社からの詳細な見積もりでご確認ください。

【詳細解説】費用の内訳、「何に」「いくら」かかるのか?

次に、3つの費用の中身を具体的に見ていきます。どこまでが何に含まれるのかを知ることが、予算オーバーを防ぐ第一歩です 。

① 建物本体工事費(総費用の約70~80%)

文字通り、建物そのものを建てるための費用です。

- 含まれるもの

基礎工事、構造工事、屋根・外壁工事、内装工事、キッチン・浴室・トイレなどの設備費など。 - ポイント

家の大部分を占める費用であり、設計のこだわりや設備のグレードによって金額が大きく変動します。

② 付帯工事費(総費用の約15~20%)

建物の本体以外で、敷地内で必要になる工事費用です。見落とされがちですが、決して小さくない金額になります。

- 含まれるもの

- 地盤改良工事:地盤が軟弱な場合に必要。

- 解体工事:古い家が建っている場合に必要。

- 屋外給排水・ガス工事:公道から敷地内へ配管を引き込む工事。

- 外構工事:駐車場、門、フェンス、庭の造成など。

- 空調・照明・カーテン工事 など。

③ 諸費用(総費用の約5~10%)

工事費以外で発生する、手続き上の費用や税金などです。

多くの場合、現金での支払いが必要になるため、自己資金の中でしっかり確保しておく必要があります 。

- 含まれるもの

- 税金:不動産取得税、固定資産税、印紙税など。

- 登記費用:土地や建物の所有権を登録するための費用(司法書士への報酬含む)。

- 住宅ローン手数料:金融機関に支払う事務手数料や保証料。

- 各種保険料:火災保険、地震保険料。

- その他:地鎮祭の費用、引っ越し代、家具・家電購入費など 。

【年収別シミュレーション】我が家の「無理のない予算」を知る

総費用の内訳が見えたら、次は「自分たちはいくらまでなら借りられるのか?」という借入額の目安を考えます。その際に重要になるのが「返済負担率」です。

返済負担率とは、年収に占める年間の住宅ローン返済額の割合のこと。一般的に、無理なく返済を続けられる目安は20%~25%以内とされています。

【年収別・借入可能額の目安】 (※返済負担率25%、金利1.5%、返済期間35年でシミュレーションした場合)

| 世帯年収 | 年間返済額の上限 | 毎月の返済額目安 | 借入の可能額目安 |

| 800万円 | 200万円 | 約16.7万円 | 約5,600万円 |

| 1,000万円 | 250万円 | 約20.8万円 | 約7,000万円 |

| 1,200万円 | 300万円 | 約25.0万円 | 約8,400万円 |

| 1,500万円 | 375万円 | 約31.3万円 | 約1億500万円 |

【重要】 このシミュレーションは、特定の条件下(返済負担率25%、金利1.5%、返済期間35年、他の借入なし)で算出した、ごく簡易的な試算に過ぎません。 実際の借入可能額や毎月の返済額は、お客様ご自身の年齢、健康状態、勤務先、勤続年数、信用情報、既存の借入状況(自動車ローン、教育ローン等)、選択する金融機関の審査基準や金利タイプ(変動・固定)など、無数の要因によって大きく異なります。 また、金融機関が提示する「借入可能な上限額」と、ご自身のライフプラン(教育費、老後資金など)を考慮した上で「将来にわたって無理なく返済できる額」は全く異なります。本シミュレーションを鵜呑みにせず、必ず複数の金融機関や専門家にご相談の上、ご家庭の状況に合わせた慎重な資金計画を立てることを強く推奨します。

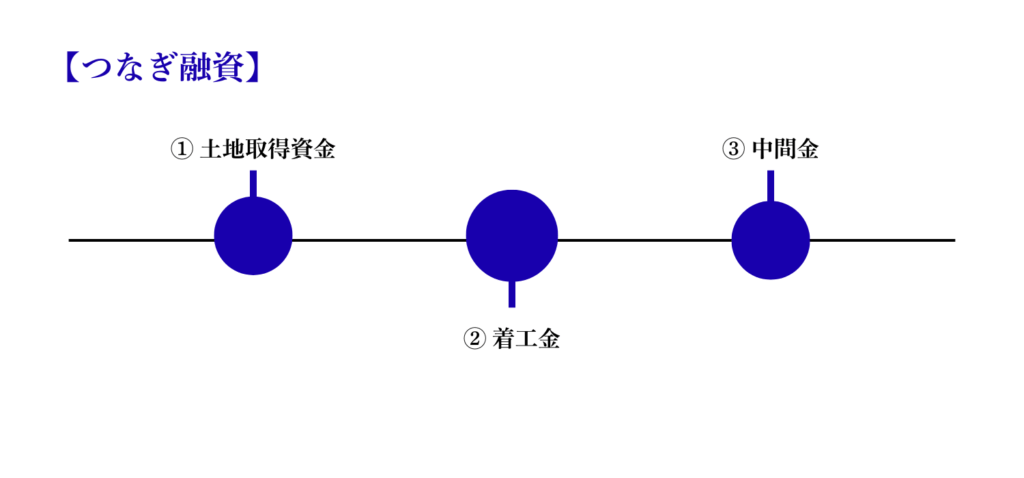

【住宅ローン】注文住宅ならではの「つなぎ融資」を理解する

住宅ローンは複雑ですが、ここでは注文住宅を建てる上で必ず知っておきたい「つなぎ融資」について解説します 。

なぜ「つなぎ融資」が必要なのか?

通常の住宅ローンは、建物の「完成・引き渡し後」、一括で融資が実行されます。しかし、注文住宅の場合、土地の購入代金や、工事の着手金・中間金など、完成前に複数回にわたって支払いが必要になります。

この「ローン実行前」と「支払いが必要なタイミング」のギャップを埋めるために、一時的に資金を立て替えてくれるのが「つなぎ融資」です。

▼つなぎ投資の例え

「つなぎ融資」は、注文した新車が納車されるまでの間に使う「代車」のようなもの。本体のローン(新車)が手に入る前に、ビルダーへの支払い(移動手段)のために一時的に必要になる資金、とイメージすると分かりやすいでしょう。

※つなぎ融資は便利な仕組みですが、一般的な住宅ローンより金利が高めに設定されている、取扱金融機関が限られるなどの注意点があります。また、融資の条件や手数料体系は金融機関によって大きく異なります。土地から購入する場合は、「土地先行融資」という選択肢もあります。どの方法がご自身にとって最適か、必ず複数の金融機関に直接詳細を確認し、建築会社ともよく相談した上で決定してください。

予算オーバーを防ぎ、賢く計画を進めるための3つの秘訣

最後に、多くの人が直面する「予算オーバー」という失敗を避け、賢く資金計画を進めるための秘訣を3つお伝えします。

1. 優先順位を「見える化」する

「第1回-注文住宅の始め方-」で作成した「家づくりノート」がここでも活躍します。「絶対に譲れないこと(MUST)」と「できれば欲しいもの(WANT)」を家族で再確認し、お金をかけるべき部分とかけなくてもよい部分を明確にしておきましょう。これが、仕様決めで迷った際の強力な判断基準になります。

2. 「予備費」を必ず確保する

どんなに綿密に計画しても、家づくりには想定にない予期せぬ出費がつきものです。地盤改良が想定より高額になったり、工事中に仕様を変更したくなったり…。そんな不測の事態に備え、建築費の5~10%程度の「予備費」をあらかじめ予算に組み込んでおくと、精神的な余裕を持って家づくりを進められます 。

3. 「建てた後」の費用も忘れない

マイホームの支出は、ローン返済だけではありません。毎年かかる固定資産税や、将来のメンテナンス費用(外壁塗装など)も長期的な視点で考慮に入れる必要があります 。また、新しい家に合わせた家具や家電の購入費も、見落としがちな大きな出費です。

まとめ:正しい知識が、お金の不安を「安心」に変える

今回は、注文住宅の予算計画という、誰もが向き合う必要のあるテーマについて、具体的な数字と知識を交えて解説しました。

- 注文住宅の総費用は「建物本体」「付帯工事」「諸費用」の3つで考える。

- 横浜・東京エリアの相場を参考に、まずは大きな予算感を掴む。

- 「返済負担率」を意識し、年収から無理のない借入額の目安を立てる。

- 注文住宅において特有の「つなぎ融資」という仕組みを理解しておく。

- 優先順位の明確化と予備費の確保が、予算オーバーを防ぐ鍵。

お金の話は、家づくりのプロセスの中でも特にエネルギーを使う部分です。しかし、ここを乗り越え、ご家族にとって最適な資金計画を立てることができれば、その先の家づくりは驚くほどスムーズに進みます。

しっかりとした予算という土台が固まったら、次の「第5回-注文住宅の始め方-」記事では、いよいよその予算内で最高の場所を見つける「土地探し」へと進みます。

本記事に掲載されている情報は、読者の皆様の家づくりに関する知識を深めるための一般的な情報提供を目的としています。掲載情報には万全を期しておりますが、その正確性、完全性、最新性を保証するものではありません。

また、本記事は特定の金融商品の勧誘や、税務・法務に関する専門的なアドバイスを提供するものではありません。住宅ローンや税金、各種手続きに関する具体的な計画を進める際には、必ず金融機関、ファイナンシャルプランナー、税理士、司法書士などの専門家にご相談の上、ご自身の責任においてご判断ください。

本記事の情報を利用したことによって生じたいかなる損害についても、当方は一切の責任を負いかねますので、あらかじめご了承ください。